En estos años de crisis estamos asistiendo a una mayor dificultad en la venta del software, y más si cabe en el mercado de los ERP. La dificultad inherente a su puesta en marcha, el elevado coste económico que supone para la empresa y el esfuerzo en recursos humanos internos que se requieren (recordemos que las plantillas se han ido ajustando poco a poco), ha complicado más si cabe el escenario comercial.

Ha habido unos años donde hasta el interés mismo por este tipo de herramientas ERP había decaído enormemente, pues la empresa estaba más preocupada por su supervivencia que por su apuesta e inversión de futuro. Hoy día, las empresas que han ido quedando tras esta criba económica, son las destinadas a sobrevivir, por lo que parece iniciarse de nuevo un incipiente interés por las soluciones ERP. Las nuevas empresas nacidas de esta debacle parecen tener las ideas más claras y apuestan por las soluciones de gestión empresarial como un valor estratégico más dentro de su negocio. Las viejas empresas, ya mermadas por escaso personal, se encuentran con que parte de sus procesos han cambiado o reorientado y sus sistemas han quedado obsoletos, o al menos no cubren sus necesidades actuales o futuras.

En este escenario, que aun así sigue siendo de una cierta incertidumbre, las empresas están decidas a afrontar el futuro con soluciones ERP que les garantice un máximo control y optimización de todos sus procesos que los convierta en más competitivos. Se ha detectado en este último año 2015 un repunte considerable por lo menos de la inquietud y disposición hacia estas soluciones ERP. Si embargo, la mayoría de empresas de este país no pueden todavía «digerir», económicamente hablando, la inversión que suponen algunas de estas herramientas.

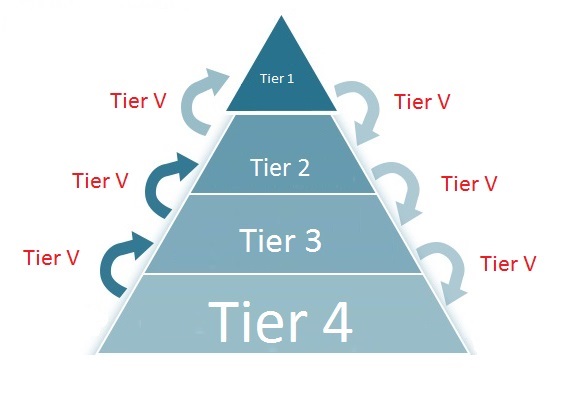

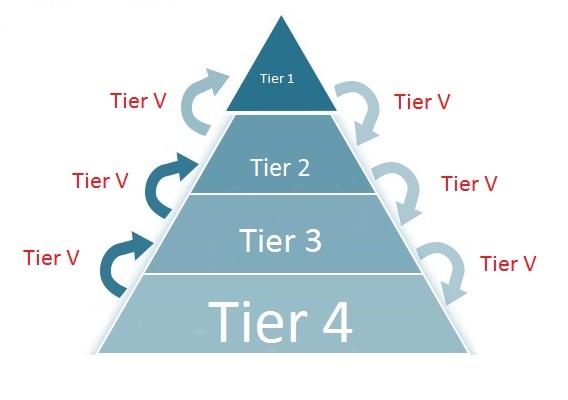

El número de players que entran en escena es elevado. Los fabricantes son múltiples, y los ERP se terminan clasificando en base al nivel de éstos:

- Los Tier 1 vendors (SAP y Oracle), con un elevado coste de propiedad (TCO) y por consiguiente, mantenimientos. Una puesta en marcha lenta, compleja y con un número elevado de recursos humanos. Suele estar reservada a empresas que manejan muchos recursos, humanos y económicos.

- Los Tier 2 vendors (Microsoft, Infor, …), con unos costes también altos pero inferiores a los anteriores. Su complejidad es algo más reducida pero suelen estar poco sectorizados por lo que se debe recurrir a importantes partidas económicas para su adaptación al negocio.

- Los Tier 3 vendors (Sage, … ), suelen representar el mercado horizontal del negocio, por lo que no se ajusta específicamente a ningún sector, quedando por tanto limitado a negocios de baja complejidad. Lógicamente son más económicos y de más rápida puesta en marcha, pero no aseguran una implementación adecuada en la empresa, o lo que es peor, la realización de parte de los procesos fuera del sistema con otras herramientas.

- Los Tier 4 vendors (pequeñas soluciones de gestión). Suelen ser muy económicas y horizontales y con un soporte prácticamente de primer nivel. Su perfil de cliente es el pequeño y poco especializado.

Esta clasificación origina que los Tier 1 pretendan ocupar cada vez más el espacio de los Tier 2, pues el primero no deja de ser limitado y ve el espacio que ocupa el segundo como una oportunidad de crecimiento. Además, las limitaciones económicas de los últimos años exige bajar ese peldaño a los primeros. Por supuesto, los Tier 2 aspiran a competir con los primeros en precio, pero dada la limitación del mercado, a ocupar también parte de éste que ocupa los Tier 3. Y así sucesivamente entre los distintos tipos de players mencionados tratando de cubrir el peldaño inmediatamente superior e inferior.

La capacidad de los Tier V para competir con el resto de vendors (Fuente Mundoerp).

Con este escenario tan limitado de negocio y con una economía tan mermada, y a pesar del optimista repunte que mencionaba al principio, tal fragmentación, siendo buena para la competencia, pienso que está destinada a su reducción. Si bien los dos primeros escalones difícilmente puedan modificarse, la distinción entre Tier 3 y Tier 4 comienza desde hace bastantes años a difuminarse con la emergencia de soluciones verticales que han alcanzado un elevado grado de madurez y que puede competir en igualdad de condiciones con los grandes fabricantes del mercado. Si bien nunca llegarán a los niveles de los Tier 1 o Tier 2 en cuanto a la funcionalidad, prestaciones y tecnología, sí pasan a competir con ellos en cuanto al grado de adaptabilidad y funcionalidad al cliente y por consiguiente con una elevada optimización a sus procesos.

Estas soluciones transversales (que denominaremos Tier V vendors -la V indica Vertical, no corresponde al número 5-), compiten día a día, en el sector especializado en el que se mueven, de igual a igual con Tier 1. De hecho, son capaces de ofrecer niveles de consultoría más especializados, una adecuación al negocio más acorde a las necesidades de la empresa, un soporte ágil desde primer hasta tercer nivel, un período de implantación más corto y un roadmap más rápido y alineado con la línea de negocio del cliente. Y lo más sorprendente, son capaces de eliminar el canal de distribución, siendo fabricantes y comercializadores del software, por lo que su grado de especialización y control sobre la solución es muy superior a cualquier otra solución que ofrezcan los canales habituales de distribución.

Estos Tier V vendors han sido capaces de modularizar sus soluciones enormemente, lo que les permite moverse entre clientes objetivo de los Tier 1 hasta los clientes objetivo de los Tier 4. Su grado de adaptación desde la micropyme hasta clientes con cientos de usuarios les permite un conocimiento exhaustivo del sector, residiendo su fuerza tanto en el software como en la especialización.

Desde mi punto de vista, la fragmentación del mercado de los ERP va a seguir produciéndose en esta línea. La elevada especialización y verticalización de éstos, va a originar múltiples productos de estas características en detrimento del resto de players del mercado.

Es la era de los Tier V

|

Recibe nuevos artículos mediante suscripción por e-mail, RSS o Feedly |

|

4 comentarios

Pingback: Entrevista a Sergio Martínez, MUNDOERP - Geinfor ERP

Pingback: Entrevista a Teresa Sarabia (CEO Geinfor) - Blog SoftDOit.com

Pingback: La disyuntiva del software... Ser hipopótamo o colibrí - Mundo.erp | Tecnologías ERP

Pingback: Entrevista a Sergio Martínez, autor de MUNDOERP | Geinfor ERP